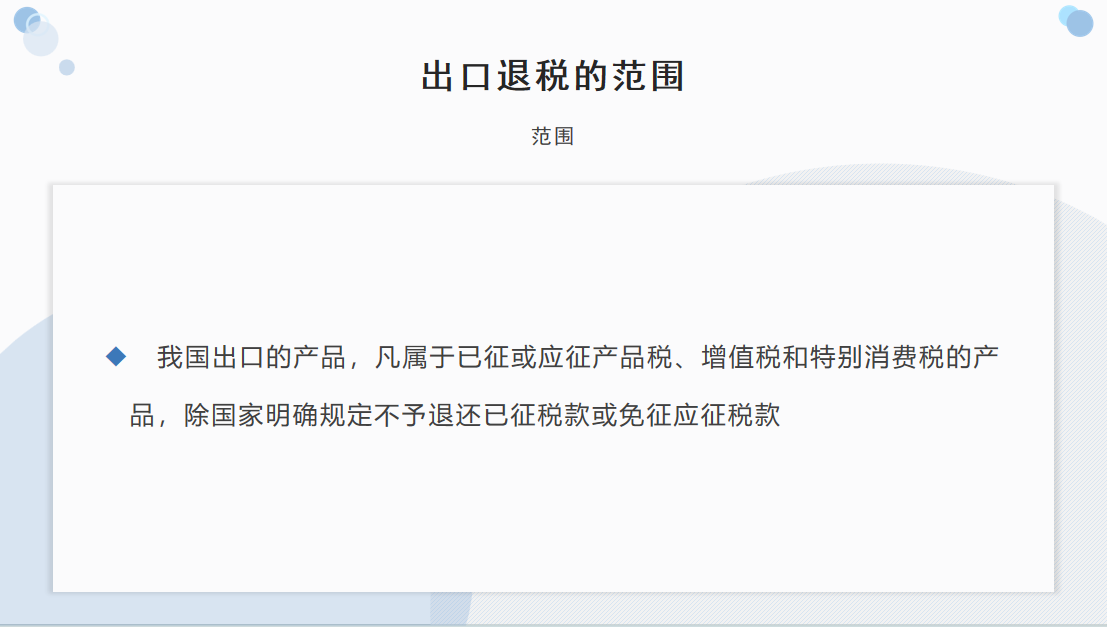

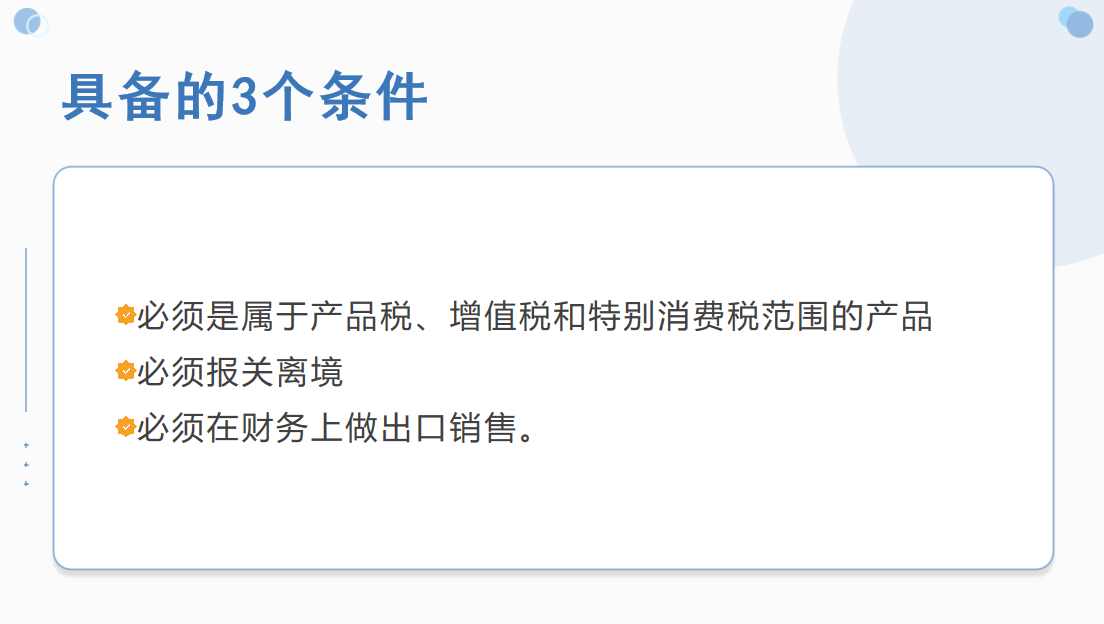

出口退税是指在国际贸易业务中申报出口的货物,在国内所有生产环节和流通环节按照税法缴纳的增值税和消费税的退税,即出口环节免税,上一纳税环节缴纳的税款退还。作为国际通行做法,出口退税可以使出口货物的总体税负归零,有效避免国际双重征税。一般来说,有两种:一种是退还进口税,即出口产品企业使用进口原材料或半成品加工产品出口时,将退还已缴纳的进口税;二是退还已缴纳的国内税费,即企业在申报出口货物时,将退还已缴纳的生产货物的国内税费。出口退税有利于增强国内商品在国际市场上的竞争力,为世界各国所采用。

出口退税是指在国际贸易业务中申报出口的货物,在国内所有生产环节和流通环节按照税法缴纳的增值税和消费税的退税,即出口环节免税,上一纳税环节缴纳的税款退还。作为国际通行做法,出口退税可以使出口货物的总体税负归零,有效避免国际双重征税。一般来说,有两种:一种是退还进口税,即出口产品企业使用进口原材料或半成品加工产品出口时,将退还已缴纳的进口税;二是退还已缴纳的国内税费,即企业在申报出口货物时,将退还已缴纳的生产货物的国内税费。出口退税有利于增强国内商品在国际市场上的竞争力,为世界各国所采用。